국민연금 부부 수급 합산 최고 554솜사탕카지노 vs 평균은 120솜사탕카지노납입금액·기간도 중요하겠지만, 수령시기만 늦춰도 36% ↑

!["주식 안하고도, 월 554솜사탕카지노 따박따박"...100솜사탕카지노 받을 국민연금, '이 방법' 쓰면 136솜사탕카지노 [은퇴자 X의 설계]](https://image.fnnews.com/resource/media/image/2025/09/11/202509111507257955_l.jpg)

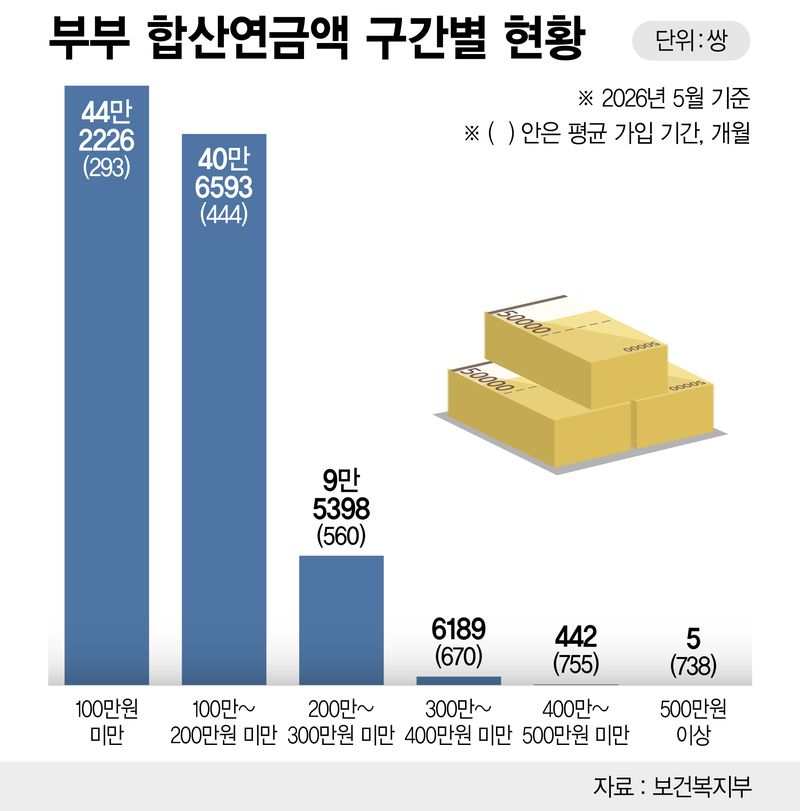

부부 93만쌍이 함께 받는다… 평균은 120솜사탕카지노

보건복지부가 지난 5월 20일 내놓은 자료에 따르면 국민연금을 함께 받는 부부가 93만853쌍(186만명)에 달한다. 2020년 42만8000쌍에서 2022년 62만5000쌍, 2024년 78만3000쌍으로 꾸준히 늘었고 이달 처음으로 93만쌍을 돌파했다. 6년 만에 2배 넘게 늘었다. 이에 따라 전체 노령연금 수급자 중 부부 수급자가 차지하는 비율도 2020년 19.4%에서 28.5%로 높아졌다. 열 명 중 셋이 부부다.

부부 합산 평균 연금액은 이달 기준 월 120솜사탕카지노이다. 2020년 81솜사탕카지노에서 1.5배 올랐다.

합산 554솜사탕카지노 부부가 있다…비결은 하나였다

반대편에는 합산 월 554솜사탕카지노을 받는 부부가 있다. 비결이 있었다.

보건복지부에 따르면 두 사람의 합산 가입 기간은 677개월. 남편은 333개월 가입해 265솜사탕카지노, 아내는 344개월 가입해 289솜사탕카지노을 받는다.

또 이들은 연기 수급을 5년 신청해 수령액을 더 높였다.

합산 가입 기간이 가장 긴 부부는 902개월이다. 두 사람이 각각 451개월씩 가입했다. 남편은 월 159솜사탕카지노, 아내는 월 129솜사탕카지노을 받는다. 1988년 제도 도입 당시부터 가입해 임의계속가입과 추납을 활용한 결과다.

비결은 단순하다. 각자 오래 냈다. 300만~400솜사탕카지노 수급 부부의 평균 합산 가입 기간은 670개월로, 100솜사탕카지노 미만 부부보다 2.3배 길다.

300솜사탕카지노 이상 고액 수급 부부는 2020년 70쌍에서 이달 6636쌍으로, 6년 만에 약 94배로 늘었다. 장기 가입자가 수급 연령에 본격 도달하면서 상단이 빠르게 올라가고 있다.

왜 같은 집에서 통장이 갈리나

국민연금 수령액은 가정별로는 물론 집안에서도 차이가 난다.

박정호·김정현 씨 부부의 184솜사탕카지노과 43솜사탕카지노 격차는 개인 선택만의 결과가 아니다. 구조의 결과다.

1988년 국민연금이 시작됐을 때 결혼·출산으로 직장을 떠난 여성은 스스로 보험료를 내야 했다. 소득이 없는 상태에서 선택하기 쉽지 않았다. 납부예외를 신청하면 그 기간은 가입 이력에서 통째로 빠진다. 5년, 10년의 공백이 지금 통장에 찍히고 있는 것이다.

2026년 1월 기준 여성 노령연금 월평균은 43만2000원, 남성은 82만1000원이다. 월 200솜사탕카지노 이상 수급자 11만6166명 중 여성은 단 2577명, 2.2%에 불과하다. 나머지 97.8%인 11만3589명은 남성이다.

여성 수급자 수는 1999년 3만명에서 지난 1월 241만명으로 80배 늘었다. 수급자 수는 폭증했는데 받는 금액의 격차는 좁혀지지 않고 있다.

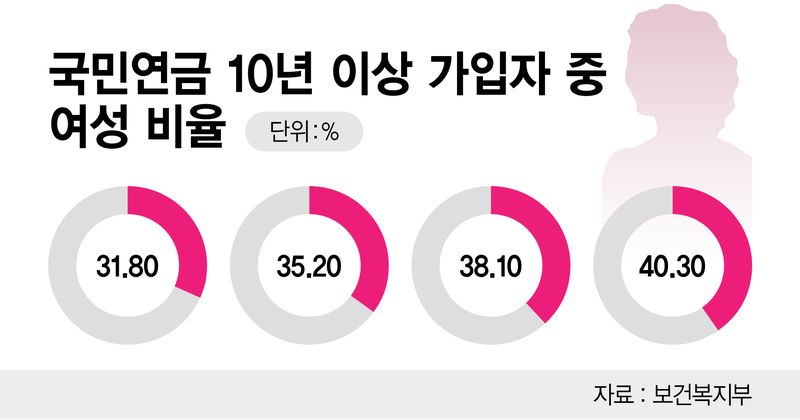

변화의 조짐은 있다. 보건복지부에 따르면 10년 이상 가입자 중 여성 비율이 2018년 31.8%에서 2024년 40.3%로 꾸준히 높아지고 있다. 소득이 없어도 임의가입으로 이력을 쌓는 여성이 늘어난 결과다.

격차 줄이기 위한 방법은?

서울 양천구에 사는 김성호 씨(56·가명)는 최근 금융감독원 '통합연금포탈'에 접속해 예상 수령액을 확인하고 조금 안도했다. 현재 가입 상태를 유지하면 65세부터 월 165솜사탕카지노 정도를 받을 것으로 예상됐다. 27년 가까이 공백 없이 보험료를 낸 결과다.

반면 아내 이모 씨(52)의 예상 연금액은 월 100솜사탕카지노 수준이다. 결혼과 육아로 일을 쉰 기간이 있었고 현재까지 가입 기간은 약 18년이다. 김 씨는 "같이 늙는데 연금 차이가 이렇게 클 줄 몰랐다. 아이들 키우는 게 쉰 것도 아닌데 약간 억울하다"고 했다.

격차를 줄이는 방법이 아예 없는 건 아니다.

추납(추후납부)이다. 과거 납부예외 기간의 보험료를 지금 납부해 가입 기간을 늘릴 수 있다. 최대 10년(120개월)치까지 가능하다. 가입 기간이 10~19년 구간에 머물면 수령액은 월 20만~60솜사탕카지노 수준이지만, 20년을 넘어서는 순간 100솜사탕카지노 이상 구간으로 진입할 확률이 비약적으로 높아진다. 납부 총액과 예상 수령액 증가분을 먼저 비교해야 한다.

소득이 없어도 임의가입자로 보험료를 납부할 수 있다. 60세 이후에는 임의계속가입으로 65세까지 기간을 연장하는 방법도 있다. 2026년부터 출산크레딧은 첫째 아이까지 12개월로 확대됐다. 크레딧은 자동 반영이 안 되는 경우가 있어 국민연금공단에 직접 확인이 필요하다.

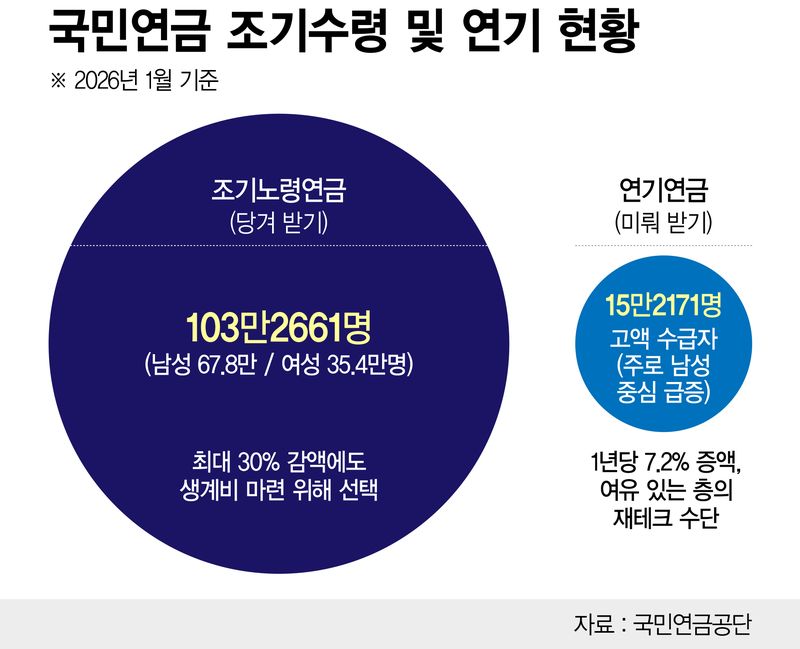

당기면 30% 감액, 미루면 36% 증액

격차는 받기 시작하는 시점에서도 생긴다.

2026년 1월 기준 조기노령연금 수급자는 103만2661명이다. 2020년 67만3842명에서 5년여 만에 1.5배로 늘었다. 30%가 깎인다는 걸 알면서도 신청한다. 사실상 60세 정년에 연금 수급 개시 연령은 63~65세. 재취업이 어려운 이들에게 이 공백은 생활비 절벽이다. 5년 일찍 당겨 받으면 월 수급액이 30% 줄고, 감액은 사망할 때까지 유지된다.

1600조로 불어난 국민연금... 알고 준비하면 늘어난다

최근주식시장 급등으로 국민연금 기금은 1600조를 넘었고 고갈 걱정도 줄었다. 제도도 바뀌었다.

그러나 박정호 씨 아내의 통장에 찍힌 월 43솜사탕카지노은 당장 달라지지 않는다. 부부 합산 554솜사탕카지노과 120솜사탕카지노의 차이는 운이 아니라 기록이다. 각자 얼마나 오래, 얼마나 꾸준히 냈느냐. 지금 내 가입 기간이 몇 년인지, 공백을 메울 수 있는지. 부부가 함께 확인하는 것이 먼저다.

국민연금연구원에 따르면 지난 2024년 기준으로 가입자의 86.6%가 자신의 예상 수령액을 모른다. 금융감독원 '통합연금포탈'에서는 국민연금은 물론 퇴직연금, 개인연금을 한눈에 확인할 수 있다. 국민연금공단 홈페이지 '내 연금 알아보기'에서는 추납 전후 예상 수령액 시뮬레이션도 가능하다.

'은퇴=퇴장'이라는 낡은 공식이 무너지고 있습니다.

평균수명 83세 시대, X세대가 본격적인 은퇴를 맞이하면서 기존의 은퇴 개념 자체가 재정의되고 있습니다. 그들의 '인생 2막' 이야기를 담은 [은퇴자 X의 설계]가 매주 토요일 아침 독자 여러분을 찾아갑니다. 기자페이지를 구독하면 편하게 받아보실 수 있습니다.

kkskim@kaskaphoto.com 김기석 기자 ※ 저작권자 ⓒ 온라인 카지노, 무단전재-재배포 금지